SOMMARIO

Negli ultimi 12 mesi (maggio 2020-maggio 2021) si conferma il trend che ormai da tempo segnala un aumento nei costi. Analizzando 64 prodotti di 22 istituti diversi, inclusi nel DB Prodotti Bancari, i rialzi si registrano per tutte le principali voci: per il canone è in media un +8,05%, per le carte di debito +56,25% e per i bonifici +70,97%. Ecco le ragioni di questo andamento e il dettaglio di tutte le modifiche

Conti correnti. Più cari i canoni, le carte di debito e i bonifici

Gli ultimi 12 mesi (maggio 2020/maggio 2021) confermano il trend al rialzo dei costi dei conti correnti, che ha portato anche alla sparizione dei prodotti a zero spese. Gli aumenti si registrano per tutte le principali voci di costo: per il canone in media un +8,05%, per le carte di debito +56,25% e per i bonifici +70,97%per quelli disposti online verso la stessa banca.

Le ragioni di questo andamento sono diverse. Da un lato, i conti sono sempre più completi e ricchi di servizi ad alto valore aggiunto, che differenziano l’offerta bancaria tradizionale da quella proposta da challenger bank o da neobanche operanti nel comparto del light banking.

Dall’altro restano ancora attuali le incertezze dettate dalla pandemia e dalla politica dei tassi a zero/negativi della BCE, che hanno significative ripercussioni sulla redditività degli istituti di credito. L’emergenza sanitaria ha inoltre spinto gli italiani a tutelare i propri risparmi, lasciando per il momento da parte gli investimenti e optando per il mantenimento della liquidità sui conti. E proprio su questo tema è iniziata la “battaglia” alle giacenze che superano una determinata soglia. Attualmente, per quanto riguarda la clientela retail, queste commissioni aggiuntive sono applicate solo da due istituti. N26 applica da ottobre 2020 una “penale” dello 0,50% ai saldi superiori a 50mila euro. Mentre Fineco, a partire dal 18 maggio 2021, potrà chiudere il conto di quei clienti che hanno una giacenza media di liquidità uguale o superiore a 100mila euro. Queste norme si applicano solo se i correntisti non hanno, nei tre mesi precedenti, attivato un finanziamento o sottoscritto investimenti in prodotti di risparmio gestito o amministrato.

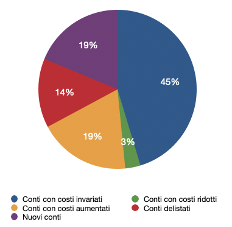

Variazioni dei 64 conti analizzati © OF Osservatorio Finanziario

Le variazioni dei costi

L’indicatore principale utilizzato da OF per rilevare le variazioni mensili è l’OFISC, simulazione che calcola il costo medio annuale di un conto sulla base delle principali voci (come canone, carte, bonifici e prelievi). Se a maggio 2020, questo ammontava a 106,46 euro, a distanza di un anno è arrivato a 116,70 euro, segnando un +9,62%.Il canone è stata la voce di costo maggiormente colpita dagli aumenti, registrando nel complesso un +8,05% e arrivando a una media di 76,09 euro considerando i 56 conti attualmente a catalogo.

Andando nel dettaglio, Banco BPM ha portato a 96 euro il canone annuo di Premiaconto, in precedenza pari a 72 euro. E lo stesso incremento è applicato a due conti di Credem (Conto Facile e Credemconte). Offerta On Demand di BPER Banca, invece, passa da aprile 2021 da 3 a 4 euro al mese, mantenendo invariate le altre condizioni. Dal 1° luglio 2021, poi, UniCredit apporterà significative modifiche a tutti i conti della gamma My Genius. La versione base, ad esempio, passerà da 36 a 48 euro l’anno.

I casi più eclatanti si registrano proprio in quelle banche online che si sono presentate anni fa sul mercato con soluzioni a zero spese. CheBanca! prevede un euro in più al mese per le due versioni di Conto Corrente Digital, solo online o con assistenza in filiale, che ora costano rispettivamente 24 e 48 euro l’anno. Fineco, ha raddoppiato a febbraio 2021 il canone mensile, che passa da 3,95 euro a 6,95 euro. Esattamente a un anno di distanza dall’abolizione del canone zero. Webank è stata, in ordine di tempo, l’ultima a dire addio al conto a zero, portando la spesa annuale a 24 euro.

Variazione canoni annui maggio 2020 – maggio 2021 © OF Osservatorio Finanziario

Per quanto riguarda i bonifici, quelli disposti allo sportello verso conti della stessa banca costano in media il 16,88% in più rispetto a maggio 2020 mentre quelli verso altri istituti il 13,80%. Sono quelli effettuati via home banking o app ad applicare le variazioni più significative +70,97% per quelli verso la stessa banca e +13,16% verso le altre. Costi in salita anche per le carte. La quota di quelle di debito registra un +56,25% mentre per quelle di credito è più contenuto, pari a +5,26%.

Tra le modifiche negli ultimi 12 mesi, con Premiaconto di Banco BPM costano di più (3 euro anziché 2) i bonifici disposti allo sportello verso la stessa banca o altre. Mentre la quota della carta di credito di CheBanca! è recentemente passata da 24 a 36 euro l’anno.

Tra i correntisti più colpiti dagli aumenti, ci saranno quelli di ING. La banca online ha infatti comunicato che a partire dal 1° luglio 2021 verrà dismessa la rete di Atm e casse automatiche. Questo comporterà il recesso dai servizi di prelievo contante con carte, così come il versamento di assegni e contanti alle casse automatiche presenti nelle filiali. Resterà così possibile, dopo il 30 giugno 2021, solo il prelievo da altri istituti e il versamento assegni tramite posta.

L’analisi è tratta dallo speciale sui conti correnti presente nella Bussola Retail di maggio 2021, disponibile su abbonamento